Na economia americana o Federal Reserve (Fed) segue com uma postura cautelosa. A inflação, medida pelo CPI continuou sua trajetória de desaceleração, porém de forma mais lenta que o esperado, mantendo-se ainda acima da meta de 2% do Banco Central, e gerando debates sobre a persistência dos preços no setor de serviços. O mercado de trabalho, por sua vez, exibiu sinais mais claros de um reequilíbrio gradual; o payroll de maio apontou para uma criação de vagas mais moderada (mesmo que acima das expectativas) e uma taxa de desemprego que, apesar de continuar em níveis baixos historicamente, mostrou um leve aumento. Diante desse quadro, o Federal Reserve optou por manter a taxa de juros inalterada, reforçando em seu comunicado a necessidade de maior confiança na trajetória da inflação antes de considerar qualquer corte. No âmbito político, a administração focou em discussões sobre o orçamento para o próximo ano fiscal, com debates no Congresso acerca de investimentos em infraestrutura e tecnologia, ao mesmo tempo em que anunciava a revisão de algumas tarifas comerciais impostas a bens de consumo, numa tentativa de aliviar pressões de custo para as famílias americanas.

O bom humor sobre tarifas e dados mais benignos da economia fez com que os principais índices americanos se destacassem no cenário global. O Nasdaq 100 avançou 6,27% no mês, alcançando um retorno positivo de 7,93% no ano. Já o S&P 500 registrou um avanço de 4,96%, também com retorno positivo no ano, 5,50%.

A economia chinesa apresentou uma recuperação desigual, forçando o governo a intensificar os estímulos. Embora a produção industrial e o varejo mostrassem resiliência, o país continuou a enfrentar pressões deflacionárias e uma contração na atividade manufatureira, com o setor imobiliário ainda em crise. Em resposta, Pequim lançou novas medidas de apoio, injetando liquidez no mercado de imóveis e oferecendo incentivos ao consumo. Mesmo assim, a demanda geral permaneceu fraca, mantendo a pressão por ações governamentais mais enérgicas para assegurar a meta de crescimento.

Na Zona do Euro observamos um cenário misto, levando o Banco Central Europeu (BCE) a realizar mais um corte de juros (8º seguido) de 0,25%.. A decisão foi justificada pela forte dicotomia nos dados: de um lado, o mercado de trabalho mostrava força, com a taxa de desemprego caindo para 6,2%. De outro, o setor manufatureiro continuava em contração, atuando como um freio para a economia. Essa divergência entre um mercado de trabalho robusto e uma indústria fraca, explica a hesitação do BCE em se comprometer com futuros cortes e observando atentamente inflação corrente, gerando incerteza sobre o ritmo do afrouxamento monetário.

No Brasil o mês foi marcado por uma dualidade entre dados correntes positivos e uma crescente tensão no campo político-fiscal. Por um lado, indicadores importantes trouxeram alívio: a prévia da inflação, o IPCA-15, veio melhor que o esperado em 0,26%, e a taxa de desemprego de maio caiu para 6,2%, o menor nível para o mês na série histórica. Por outro lado, a proposta de alteração do Imposto sobre Operações Financeiras (IOF), que havia sido originalmente apresentada em maio e gerado forte repercussão negativa no mercado, ganhou um novo capítulo. Em junho, o governo apresentou uma proposta alternativa na tentativa de mitigar as críticas, porém a nova versão também foi mal-recebida por analistas e pelo meio político. A persistência dessa má repercussão culminou no que se tornou um grande revés para a equipe econômica: a medida foi definitivamente derrubada pelo Congresso Nacional. Esse embate e a consequente derrota do Executivo amplificaram as dúvidas sobre a capacidade do governo em cumprir suas metas fiscais, um risco que pesou na decisão do Comitê de Política Monetária (Copom) de elevar a taxa Selic em 0,25 ponto percentual, para 15,00% ao ano, e manter um tom wait and see sobre a condução dos juros.

Na mesma linha da performance internacional o Ibovespa teve alta de 1,33% no mês e segue positivo no ano, com alta de 15,44%. No mercado de renda fixa, as taxas das NTN-Bs tiveram um forte fechamento nos vencimentos longos. O índice IMA-B5 registrou alta de 0,45% no mês, contra uma alta de 1,10% do CDI, enquanto o IMA-B5+ teve um desempenho acima, com um retorno de 1,86%. No ano os índices apresentam rentabilidade de 6,04% e 10,74% respectivamente. Já o IDA-DI, que mede o desempenho dos ativos de crédito privado emitidos em CDI, teve um retorno positivo no mês, alta de 1,19% e segue acima do CDI no ano, com retorno de 8,14% (127,07% do CDI).

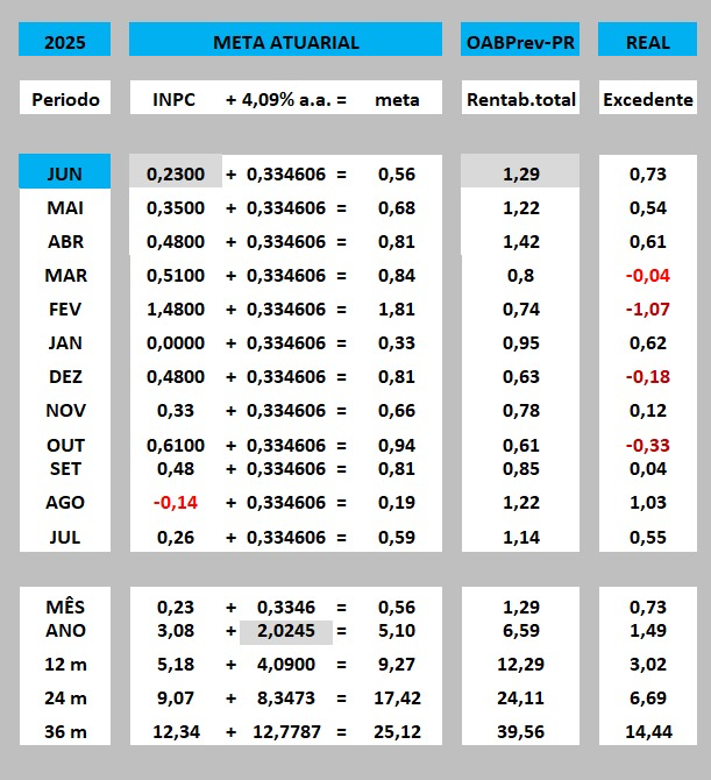

Comparativo rentabilidade x meta atuarial