Agosto de 2025 marcou uma virada nas perspectivas para a economia americana, com uma série de indicadores apontando para uma desaceleração econômica que abriu caminho para uma mudança no tom do Federal Reserve. Dados de inflação (CPI) de julho, divulgados no início do mês, mostraram o arrefecimento mais significativo em meses, enquanto o relatório de emprego (Payroll) confirmou a moderação do mercado de trabalho, com menor criação de vagas e um alívio nas pressões salariais. O ponto alto do mês foi o discurso do presidente do Fed, Jerome Powell, no Simpósio de Jackson Hole. Em uma mudança de tom impactante, Powell reconheceu o progresso no combate à inflação e sinalizou claramente que o comitê estaria considerando um corte na taxa de juros já na próxima reunião de setembro, dependendo da continuidade dos dados favoráveis. No âmbito político, em um movimento complementar, a Casa Branca seguiu anunciando revisões de tarifas de importação sobre bens de consumo.

Agosto foi mais um mês de alta nos principais índices americanos, principalmente após as falas do presidente do FED em Jackson Hole. O Nasdaq 100 avançou 0,85% no mês, alcançando um retorno positivo de 11,44% no ano. Já o S&P 500 registrou um avanço de 1,91%, também com retorno positivo no ano, 9,84%. A economia chinesa continuou a navegar um cenário complexo, marcado por uma recuperação desigual e a ênfase em medidas de estímulo direcionadas. Os dados divulgados ao longo do mês, trouxeram um quadro misto. A inflação ao consumidor (CPI) registrou uma leve alta, afastando-se do território negativo, mas ainda sinalizando uma demanda interna contida, enquanto o índice de preços ao produtor (PPI) permaneceu em contração, refletindo a persistente capacidade ociosa no setor industrial. O mercado de trabalho seguiu como um ponto de atenção, com a taxa de desemprego urbano mantendo-se relativamente estável, porém a pressão sobre o emprego para os jovens continuou a ser um desafio significativo.

Na Zona do Euro a leitura da inflação de julho, divulgada no início do mês, mostrou que, enquanto a inflação geral seguiu inalterada, o núcleo permaneceu em um nível elevado, acima da meta do Banco Central Europeu. Em contraste, os Índices de Gerentes de Compras (PMI) para os setores de serviços e industrial, também referentes a julho, registraram uma alta, sinalizando uma melhora na atividade econômica. Diante deste conjunto de dados — inflação de núcleo persistente e indicadores de atividade em alta — o BCE deu indicativos que não haverá mudança nos patamares de juros na próxima reunião. A justificativa apresentada foi a necessidade de observar o comportamento dos preços antes de qualquer alteração.

No Brasil, os dados divulgados da economia brasileira demonstraram um quadro de cautela sobre os rumos da política monetária. O destaque do mês foi o IPCA-15, que registrou uma deflação de 0,14%, um resultado abaixo das expectativas do mercado que indicou uma demanda mais fraca do que o previsto. Em contrapartida, os dados do Caged mostraram uma criação de empregos formais levemente mais forte no período, sugerindo alguma resiliência no mercado de trabalho. No âmbito da política monetária, apesar do dado de inflação mais fraco, o Banco Central não deu indícios de que haverá cortes de juros nas próximas reuniões, comunicando ao mercado que aguardará novos dados para avaliar o cenário.

Após um arrefecimento nas tensões sobre as tarifas impostas pelos EUA no último mês, o Ibovespa teve forte alta de 6,28% no mês, e segue positivo no ano, com alta de 17,57%. No mercado de renda fixa, as taxas das NTN-Bs tiveram um movimento misto, com leve fechamento nos vencimentos mais curtos e movimento contrário nos longos. O índice IMA-B5 registrou alta de 1,18% no mês, contra uma alta de 1,16% do CDI, enquanto o IMA-B5+ teve um desempenho bem abaixo, com um retorno de 0,54%. No ano os índices apresentam rentabilidade de 7,61% e 9,65% respectivamente. Já o IDA-DI, que mede o desempenho dos ativos de crédito privado emitidos em CDI, teve um retorno positivo no mês, alta de 1,10% e segue acima do CDI no ano, com retorno de 10,89% (120,70% do CDI).

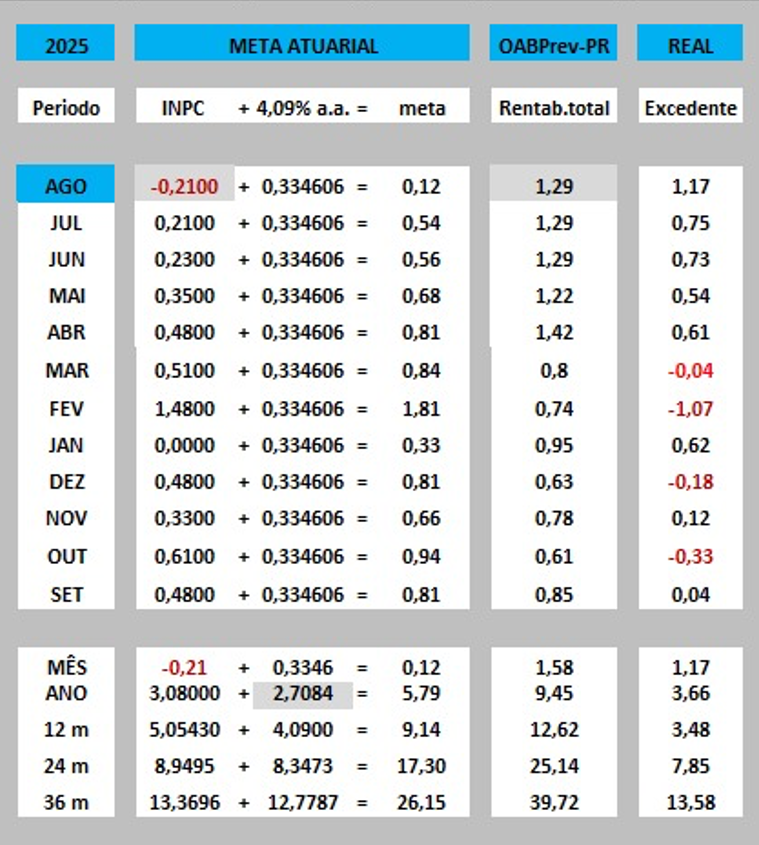

Rentabilidade do Plano OABPrev-PR

(Comparativo Meta Atuarial)