O mês de outubro foi positivo para os ativos de risco, mas o principal destaque foi a resiliência do mercado em meio as turbulências políticas em campo americano. O S&P 500 registrou uma alta de 2,3%, enquanto o Dow Jones avançou 2,5%. O Nasdaq 100, refletindo a continuidade do apetite por tecnologia, liderou os ganhos com uma alta de 4,8%. Vale destacar que esta performance ocorreu apesar de um “shutdown” do governo federal que começou em 1º de outubro e se arrastou ao longo do mês, tornando-se o mais longo da história. Esse ambiente causou um blecaute de dados, atrasando a divulgação do relatório oficial de emprego (Payroll) de setembro. O único dado-chave que

foi divulgado foi o da inflação (CPI) de setembro, que mostrou uma taxa ainda persistente por volta de 3,0% ao ano. No entanto, o evento que definiu o mês foi a reunião do Fed: mesmo sem os dados oficiais de emprego e com a inflação em 3,0%, o FOMC decidiu cortar os juros em 0,25%, o segundo corte consecutivo. A leitura do mercado foi clara: o Fed está disposto a sustentar a economia apesar do caos político, o que deu fôlego para o rali das ações.

O mês foi de sinais pouco claros para os ativos chineses, refletindo um cenário de dados contraditórios. Os indicadores de demanda interna decepcionaram, com o PIB do 3º trimestre crescendo 4,8% (abaixo da meta) e as vendas no varejo subindo apenas 3,0%, enquanto o CPI anual segue em patamares negativos, -0,3%. Em forte contraste, a produção industrial de setembro surpreendeu com uma alta robusta de 6,5%. Os mercados dividiram-se: investidores internacionais, focados na fraqueza do consumo, derrubaram o Hang Seng em 3,5%. Já os investidores locais, animados pelo dado industrial, levaram o Shanghai Composite (SSE) a fechar em alta de 1,8%, mesmo com o Banco Central mantendo os juros inalterados.

Outubro foi de ganhos para os mercados acionários da Zona Euro, que demonstraram força apesar de um fluxo de dados majoritariamente negativo. O índice EURO STOXX 50 fechou o mês com uma alta de 2,39%, enquanto o mercado alemão (DAX) e francês (CAC 40) atingiram novas máximas históricas. Este desempenho positivo ocorreu em um cenário em que os dados divulgados trouxeram preocupações: a taxa de desemprego de setembro se manteve em 6,3%, e em meados do mês, a inflação final de setembro confirmou uma aceleração para 2,2%. O principal evento político-econômico foi a reunião do BCE no dia 30, que, como esperado, manteve as taxas de juros inalteradas pela terceira vez consecutiva. O mês terminou com uma nota mais positiva no último dia, quando a prévia da inflação de outubro surpreendeu, mostrando uma desaceleração para 2,1%.

Também verificamos uma dicotomia no mercado de ações brasileiro, refletindo o descolamento entre o otimismo externo e a cautela doméstica. O Ibovespa fechou em alta de 2,3%, mas essa performance não reflete a maior parte das empresas brasileiras, sendo majoritariamente puxada pela Vale, que se beneficiou do cenário global favorável às commodities. Em contraste, o índice de Small Caps (SMLL), mais sensível à economia local, teve uma alta muito mais tímida, avançando 0,43%, evidenciando a seletividade do investidor. O cenário interno justificou essa cautela: embora a prévia da inflação, o IPCA- 15 de outubro, tenha trazido um alívio ao desacelerar para 0,19%, o mercado de trabalho continuou apertado, com a taxa de desemprego (PNAD) de setembro mantendo-se na mínima histórica de 5,8%. Diante da persistência dos riscos fiscais e de um mercado de trabalho aquecido, o Copom, em sua reunião no final do mês, manteve a taxa Selic em 15,00% pela terceira vez consecutiva.

No mercado de renda fixa, as taxas das NTN-Bs tiveram mais um mês de dificuldade. O índice IMA-B5 registrou alta de 1,03% no mês, contra uma alta de 1,28% do CDI, enquanto o IMA-B5+ teve um desempenho na mesma linha, com um retorno de 1,06%. No ano os índices apresentam rentabilidade de 9,42% e 11,30% respectivamente. Já o IDA-DI, que mede o desempenho dos ativos de crédito privado emitidos em CDI, teve um retorno positivo no mês, alta de 1,08% e segue acima do CDI no ano, com retorno de 13,42% (114,10% do CDI).

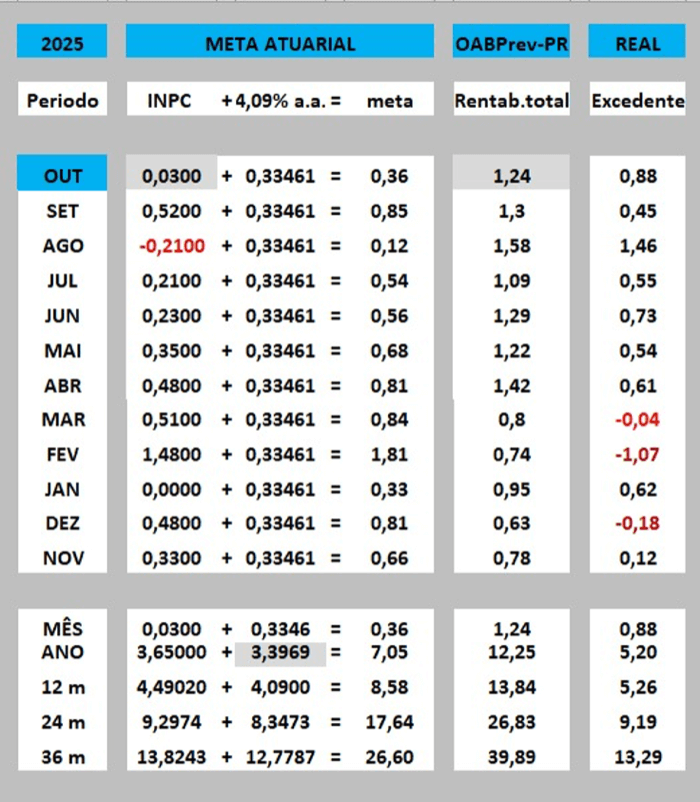

Comparativo meta atuarial e rentabilidade do plano