Setembro de 2025 finalmente marcou o início do ciclo de afrouxamento monetário nos Estados Unidos, com o Federal Reserve (Fed) cortando a taxa de juros pela primeira vez neste ano. Os dados divulgados em agosto reforçaram a melhora nos indicadores esperados, que confirmaram a desaceleração da economia: o relatório de emprego (Payroll) mostrou uma moderação na criação de vagas e a inflação ao consumidor (CPI) mesmo que tenha surpreendido os analistas com um número levemente acima, não foi o suficiente para uma mudança da atitude por parte do Federal Reserve. Na sua reunião de meados de setembro, o comitê de política monetária (FOMC) reduziu a taxa básica em 0,25 ponto percentual. No entanto, o comunicado e a coletiva de imprensa do presidente Jerome Powell foram cautelosos, descrevendo o movimento como um “ajuste” e evitando se comprometer com cortes futuros, o que gerou alguma volatilidade nos mercados. O mês também se caracterizou por uma forte alta nos principais índices americanos, mesmo com o já contratado corte na taxa de juros, a efetivação da mudança trouxe um bom ambiente para ativos de risco. O Nasdaq 100 avançou 5,40% no mês, alcançando um retorno positivo de 17,46% no ano. Já o S&P 500 registrou um avanço de 3,53%, também com retorno positivo no ano, 13,72%. Setembro trouxe mais frustração para a economia chinesa, com dados de atividade referentes a agosto mostrando uma desaceleração generalizada, que pressionou o governo por mais estímulos. A produção industrial cresceu 5,2% e as vendas no varejo avançaram 3,4%, ambos os números abaixo das expectativas e representando uma perda de ritmo em relação a julho. O cenário de demanda fraca foi confirmado pela inflação ao consumidor (CPI) de agosto, que voltou a cair para -0,4% na base anual, recolocando a economia em território deflacionário. Apesar da fraqueza evidente e da contínua contração do setor imobiliário, a resposta política foi de cautela: o Banco Popular da China (PBoC) optou por manter suas taxas de juros de referência inalteradas, em linha com as expectativas do mercado. Esse mês ainda consolidou a postura de cautela do Banco Central Europeu (BCE), que, em sua reunião de política monetária, manteve as taxas de juros inalteradas pela segunda vez consecutiva. A decisão, que confirmou a pausa no ciclo de cortes iniciada em julho, foi justificada pelos dados divulgados ao longo do mês. A inflação de agosto (HICP), mostrou-se resiliente na casa dos 2%, enquanto os índices de atividade (PMI) continuaram a apontar para um crescimento tímido. Para reforçar a complexidade do cenário, a prévia da inflação de setembro, divulgada no final do mês, surpreendeu com uma aceleração para 2,8%, validando a decisão do BCE de aguardar e reforçando a visão de que a trajetória de queda dos juros não será linear.

O mês também foi marcado pelo aprofundamento das tensões entre a política fiscal e a monetária no Brasil, com o Banco Central mantendo uma postura rígida diante da piora na percepção de risco das contas públicas. No evento mais importante do mês, o Comitê de Política Monetária (Copom) decidiu por unanimidade manter a taxa Selic em 15,00% ao ano pela segunda vez consecutiva, citando a desancoragem das expectativas de inflação e o cenário fiscal desafiador. A decisão foi reforçada pelos dados fiscais de agosto, divulgados no fim do mês, que mostraram um déficit primário acima do esperado e intensificaram as dúvidas sobre o cumprimento da meta do arcabouço fiscal. Esse cenário de risco se sobrepôs a um mercado de trabalho que continuou a exibir força, com a taxa de desemprego (PNAD) estável na mínima histórica de 5,6% em agosto, e a uma inflação corrente (IPCA-15) que, acelerou para 0,48%, mas abaixo das expectativas do mercado e sinalizando que a ainda há pressão sobre os preços.

Em linha com o cenário externo, o Ibovespa teve forte alta de 3,40% no mês, e segue positivo no ano, com alta de 21,58%. No mercado de renda fixa, as taxas das NTN-Bs tiveram mais um mês de abertura, principalmente nos vencimentos mais longos. O índice IMA-B5 registrou alta de 0,66% no mês, contra uma alta de 1,22% do CDI, enquanto o IMA-B5+ teve um desempenho abaixo, com um retorno de 0,44%. No ano os índices apresentam rentabilidade de 8,31% e 10,14% respectivamente. Já o IDA-DI, que mede o desempenho dos ativos de crédito privado emitidos em CDI, teve um retorno positivo no mês, alta de 1,19% e segue acima do CDI no ano, com retorno de 12,21% (117,94% do CDI).

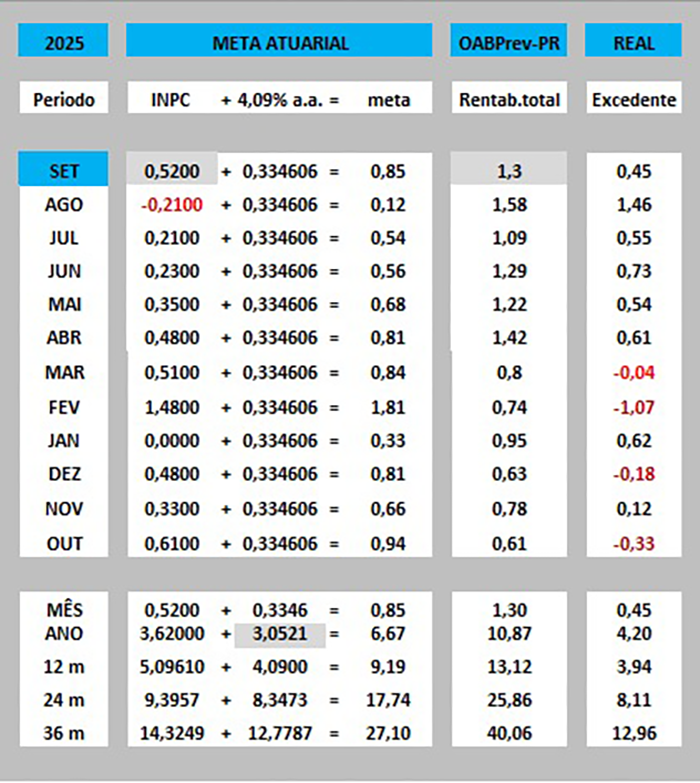

Comparativo meta atuarial e rentabilidade do plano