A economia americana apresentou leve desaceleração, com o PIB do primeiro trimestre A economia americana segue aquecida. Os dados do mercado de trabalho mantiveram-se fortes, com a taxa de desemprego em linha com as últimas divulgações, vale ressaltar que está sendo observado uma elevação da média móvel dos pedidos, refletindo a preocupação das empresas com as políticas de governo adotadas. Em relação à inflação, os dados divulgados mostraram alguma moderação nos preços ao consumidor, mas a persistência em certas áreas continuou a ser uma preocupação para o Federal Reserve. O governo Trump anunciou um acordo com a China para a redução de algumas tarifas, embora uma “tarifa base” de 10% tenha permanecido em vigor. Além disso, Trump também anunciou um aumento para 50% nas tarifas de importação de aço e alumínio, uma medida que entraria em vigor no início de junho e gerou discussões sobre os custos para a economia. Diante desse cenário, o Federal Reserve manteve uma postura cautelosa em sua política monetária, deixando inalterada a taxa de juros e avaliando os dados para definir os próximos passos.

A diminuição das preocupações com tarifas elevadas impulsionou o bom desempenho dos ativos de risco americanos. Somado aos bons resultados corporativos, essa redução de temores resultou em uma significativa recuperação nos índices americanos. O Nasdaq 100 avançou 9,04% no mês, alcançando um retorno positivo de 1,56% no ano. Já o S&P 500 registrou um avanço de 6,15%, também virando para o positivo no ano, com 0,51% de retorno.

A produção industrial chinesa continuou expandindo, apesar de uma menor velocidade de crescimento, enquanto o comércio exterior manteve um superávit. No campo das ações políticas, o governo chinês manteve sua meta de crescimento do PIB, implementando políticas fiscais e monetárias de apoio, como o aumento na emissão de títulos governamentais e medidas de flexibilização do Banco Central. O foco também esteve no desenvolvimento de indústrias de alta tecnologia e em programas para impulsionar o consumo, enquanto a crise no setor imobiliário persiste como um desafio.

A Zona do Euro registrou crescimento modesto com desemprego estável e baixo. A inflação mostrou estabilização, mas permaneceu acima da meta do BCE. O Banco Central Europeu (BCE) manteve as taxas de juros, adiando cortes esperados. Não houve grandes estímulos fiscais dos governos, que focaram em consolidação e reformas. A confiança de empresas e consumidores melhorou ligeiramente.

A economia brasileira foi fortemente marcada pelo debate em torno do IOF (Imposto sobre Operações Financeiras) que ocorreu no final do mês e que se tornou um ponto central nas discussões políticas e econômicas. As discussões causaram grande embate no congresso, que manifesta incômodo com novos impostos, entendendo que apesar da deterioração fiscal, o país precisa de reformas estruturantes. O governo promoveu ajustes significativos na cobrança do imposto para diversas operações visando o reequilíbrio fiscal, o que gerou ampla repercussão no mercado e na sociedade civil. O país observou

uma taxa de desemprego estável, indicando a continuidade da recuperação do mercado de trabalho, a inflação (IPCA) apresentou desaceleração, com os preços arrefecendo. Em resposta ao cenário e às expectativas inflacionárias, o BCB, elevou a taxa Selic para 14,75% ao ano, impactando os juros básicos da economia.

Na mesma linha da performance internacional o Ibovespa teve alta de 1,45% no mês e segue positivo no ano, com alta de 13,92%. No mercado de renda fixa, as taxas das NTN-Bs tiveram um forte fechamento nos vencimentos longos. O índice IMA-B5 registrou alta de 0,62% no mês, contra uma alta de 1,14% do CDI, enquanto o IMA-B5+ teve um desempenho acima, com um retorno de 2,45%. No ano os índices apresentam rentabilidade de 5,57% e 8,72% respectivamente. Já o IDA-DI, que mede o desempenho dos ativos de crédito privado emitidos em CDI, teve um retorno positivo no mês, alta de 1,38% e segue acima do CDI no ano, com retorno de 6,87% (130,74% do CDI).

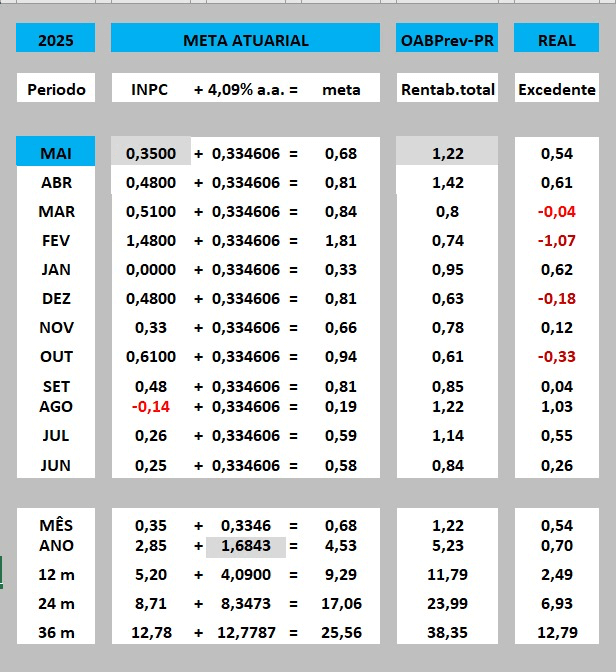

Comparativo rentabilidade e meta atuarial