A economia americana apresentou leve desaceleração, com o PIB do primeiro trimestre contraindo ligeiramente, apesar da resiliência nos gastos do consumidor. O mercado de trabalho surpreendeu positivamente as expectativas com a criação de empregos e a taxa de desemprego estável, mas a inflação, medida pelo PCE, mostrou um aumento preocupante. Na esfera política, a implementação de novas tarifas comerciais gerou incertezas e preocupações sobre o crescimento econômico e o aumento de preços. A divulgação de dados econômicos revelou uma queda significativa na confiança do consumidor e preocupações crescentes no setor privado devido às tarifas. Os membros do Federal Reserve sinalizaram que deverão aguardar novos dados econômicos para eventuais mudanças nas taxas de juros, portanto observamos uma maior probabilidade de manutenção das taxas de juros, mesmo diante de uma inflação persistente.

Mesmo com temores de maior inflação e a preocupação com diversos setores causado pela implementação das novas tarifas, as empresas de tecnologia continuaram a reportar bons números, fazendo com que os analistas novamente revisassem seus números para cima. Diante disso, observamos uma discrepância entre os índices americanos, o Nasdaq 100 avançou 1,52% no mês e segue negativo no ano, com um retorno de -6,86%, enquanto o S&P 500 teve uma queda de -0,76% e seguindo no negativo no ano, com retorno de -5,31%.

A economia chinesa continuou a apresentar crescimento, impulsionada pela produção industrial e vendas no varejo, mas o setor imobiliário seguiu com um ritmo de investimento lento. A inflação ao consumidor permaneceu baixa. No âmbito político-econômico, as tensões comerciais com os Estados Unidos ganharam destaque, com a implementação e potenciais retaliações de tarifas impactando as perspectivas de comércio exterior, crescimento chinês nos próximos trimestres e apreciação da moeda.

A Zona do Euro segue com crescimento modesto no primeiro trimestre, mas com projeções futuras cautelosas devido a tensões comerciais e fatores políticos como tarifas e aumento de gastos com defesa. A inflação se manteve estável em 2,2% anualizada, com serviços e alimentos subindo e energia caindo. O sentimento econômico geral piorou um pouco. Ademais, o Banco Central Europeu cortou as taxas de juros em 25 pontos-base, indicando flexibilização monetária diante do cenário.

Para o Brasil o que tange aos indicadores, a prévia da inflação oficial, o IPCA-15, registrou desaceleração no mês, embora as expectativas para a inflação futura continuassem a demandar atenção. O mercado de trabalho, por sua vez, apresentou dados do primeiro trimestre indicando uma taxa de desocupação de 7,0%, representando uma leve alta na comparação trimestral, mas ainda assim a menor para o período em vários anos, com criação líquida de empregos formais no trimestre. A balança comercial de abril manteve um superávit expressivo, refletindo um desempenho positivo das exportações de forma geral. As projeções para o crescimento do PIB em 2025 consolidaram-se em torno de 2%. Diante da combinação de expectativas de inflação ainda elevadas e das preocupações fiscais contínuas, a perspectiva do mercado é de um ajuste altista na taxa Selic entre 25 e 50 pontos-base, reforçando a postura de cautela por parte das autoridades monetárias.

Em contramão da economia americana, o Brasil teve uma ótima performance no mês, parte pela fuga de capital das economias desenvolvidas para as emergentes e parte pela melhora das expectativas com uma taxação relativamente mais leve para Brasil. Diante desse cenário, os principais índices tiveram forte desempenho. O Ibovespa teve alta de 3,69% no mês e segue positivo no ano, com alta de 12,29%. No mercado de renda fixa, as taxas das NTN-Bs tiveram um forte fechamento nos vencimentos longos. O índice IMA-B5 registrou alta de 1,76% no mês, contra uma alta de 1,06% do CDI, enquanto o IMA-B5+ teve um desempenho acima, com um retorno de 2,33%. No ano os índices apresentam rentabilidade de 4,92% e 6,12% respectivamente. Já o IDA-DI, que mede o desempenho dos ativos de crédito privado emitidos em CDI, teve um retorno positivo no mês, alta de 1,18% e segue acima do CDI no ano, com retorno de 5,42% (133,01% do CDI).

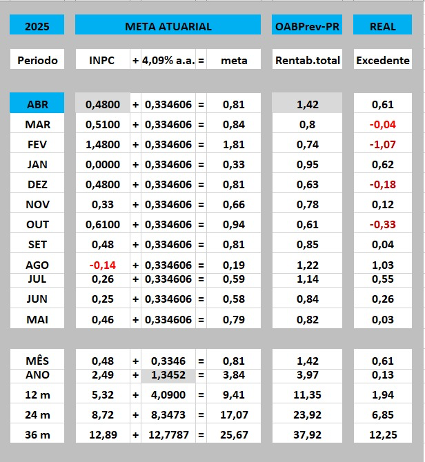

Confira o comparativo da rentabilidade do plano com a meta atuarial